Tìm hiểu hệ thống bảo hiểm y tế Đức và cách sử dụng thẻ bảo hiểm y tế đúng nhất.

Các bạn có biết hệ thống bảo hiểm y tế ở Đức hoạt động như thế nào? Tại sao mọi người phải đóng bảo hiểm y tế ở Đức? Chúng ta nên đóng bảo hiểm tư nhân hay bảo hiểm nhà nước?

Bảo hiểm y tế Đức là gì ?

Bảo hiểm y tế là loại hình bảo hiểm thuộc lĩnh vực chăm sóc sức khỏe cộng đồng, giúp giảm thiểu những chi phí chăm sóc sức khỏe, chi phí liên quan đến việc điều trị, phục hồi sức khỏe…trong các trường hợp bị mắc bệnh hoặc bị tai nạn…

Đức có hệ thống bảo hiểm y tế xã hội lâu đời nhất thế giới với suất phát điểm là từ luật bảo hiểm ốm đau của Otto von Bismarck năm 1883. Từ năm 2009, bảo hiểm được thực hiện bắt buộc đối với mọi công dân, hoăc người có hộ khẩu thường trú tại Cộng hoà Liên bang Đức. Ngay cả đối với các kỳ nghỉ ngắn hạn ở Đức, mọi người cũng vẫn cần phải có bảo hiểm y tế, nếu không sẽ bị từ chối cấp thị thực vào Đức. Hệ thống chăm sóc sức khỏe của Đức được 77% tài trợ bởi chính phủ và 23% được tài trợ bởi tư nhân vào năm 2004.

Đặc trưng bảo hiểm y tế Đức

Bảo hiểm y tế Đức được đặc trưng bởi một hệ thống bảo hiểm y tế theo luật định – hay bảo hiểm y tế công Gesetzliche Krankenversicherung (GKV) và bảo hiểm y tế tư nhân Private Krankenversicherung (PKV). Trong khi bảo hiểm GKV có thể tiếp cận được với tất cả mọi người thì không phải ai cũng có thể mua được bảo hiểm y tế tư nhân mà sẽ có một số qui định áp dụng trong những trường hợp nào thì người mua mới được đóng bảo hiểm loại này.

Bạn có 3 lựa chọn sử dụng bảo hiểm y tế khi sống ở Đức: bảo hiểm y tế công do chính phủ quy định (GKV), bảo hiểm y tế tư nhân từ một công ty của Đức hoặc quốc tế (PKV) hoặc kết hợp cả hai. Bạn có thể lựa chọn các chương trình bảo hiểm y tế tư nhân đầy đủ nếu bạn có thu nhập cao. Vì mỗi người có yêu cầu riêng và khác nhau từ bảo hiểm y tế nên mọi người nên dành thời gian để tìm dịch vụ bảo hiểm phù hợp nhất với mình.

Bảo hiểm y tế nhà nước – GKV

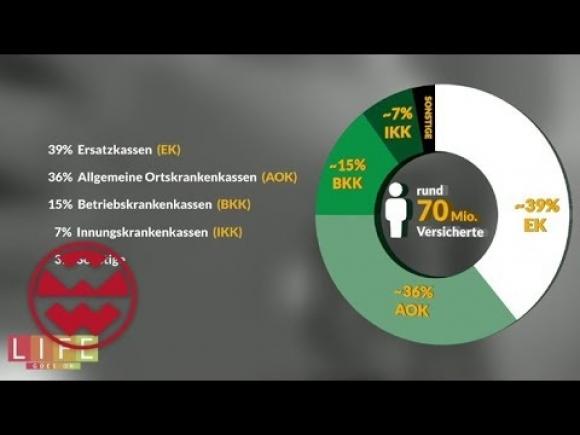

Phần lớn người Đức (khoảng 70 triệu người) tham gia hệ thống y tế công. Đóng góp của bảo hiểm y tế nhà nước phụ thuộc vào thu nhập. Cơ sở là tổng thu nhập, từ đó đóng một mức đóng góp thống nhất là 14,6 phần trăm (tính đến năm 2019). Mức này được chia đều giữa người được bảo hiểm và người sử dụng lao động, mỗi người đóng 7,3%. Ngoài ra, mỗi công ty bảo hiểm y tế thu thêm một khoản tiền với số tiền khác nhau mà chỉ có nhân viên trả. Nếu vượt quá giới hạn đánh giá đóng góp (2019: 4.537,50 EUR / tháng) thì thu nhập không quan trọng đối với việc tính toán đóng góp. Trong bảo hiểm y tế bắt buộc, trẻ em và vợ hoặc chồng có thể được bảo hiểm miễn phí.

Các hãng bảo hiểm công tại Đức có thể kể đến như AOK, TK, Bamber, DAK, BKK, IKK

Đối tượng sử dụng bảo hiểm y tế nhà nước

Một số nhóm người phải trở thành thành viên của bảo hiểm y tế bắt buộc. Trong đó bao gồm:

- Nhân viên (tổng thu nhập dưới mức giới hạn bảo hiểm bắt buộc)

- Người về hưu (nếu hoàn thành thời gian trước khi hưởng bảo hiểm)

- Người nhận tiền trợ cấp thất nghiệp loại I

Các công ty bảo hiểm lớn ở Đức có đại lý ngay cạnh các trường ĐH như AOK, TKK, DAK. Chi phí hàng tháng tùy theo bang sẽ chênh lệch nhau vài Euro:

- AOK ( 83 Euro)

- TKK ( 81,30 Euro)

- DAK ( 85,49 Euro)

Lưu ý khi sử dụng

Bảo hiểm y tế công không chi trả cho bác sĩ khám bệnh hoặc bác sĩ phẫu thuật tư nhân, phòng khám chữa bệnh theo yêu cầu, chăm sóc y tế thay thế, trợ cấp nha khoa ngoài cơ bản, các sản phẩm chăm sóc thị lực cho người già, và bất kì lợi ích y tế nào bên ngoài châu Âu. Những người thuộc bảo hộ của bạn và có cùng địa chỉ thường trú tại Đức sẽ không cần phải trả thêm chi phí bảo hiểm. Họ chỉ cần đăng kí cùng công ty bảo hiểm y tế của chính phủ với người bảo hộ.

Bảo hiểm y tế còn được sử dụng để xin giấy ốm cho sinh viên trước (trong) kỳ thi. BHYT nhà nước sẽ chi trả tất cả các bệnh, riêng về làm đẹp, làm răng, chữa các bệnh về da,….và chỉ dành cho các bạn đã vào học chính thức ở các trường đại học (TU, Uni, FH).

Làm thế nào để đăng ký bảo hiểm nhà nước

Đối với các bạn từ Việt nam sang có thể ra các đại lý của các hãng, hoặc đăng ký online, họ sẽ chuyển hợp đồng cho bạn, giấy tờ cần mang theo:

- Passport hoặc thẻ cư trú.

- Giấy chứng nhận sinh viên hoặc thẻ sinh viên – Studienbeschenigung hoặc Immatrikulation.

- Hợp đồng học nghề nếu bạn đi theo diện học nghề (Ausbildung).

Đối với học viên du học theo chương trình nghề tại Đức thì Bảo hiểm sẽ được cơ sở đào tạo trả 50% chi phí, chính sách giống như một nhân viên chính thức tại công ty này. Đây là điểm khác biệt giữa du hoc sinh theo diện ĐH và du học nghề. Các bạn du học sinh theo diện ĐH phải tự chi trả 100% phí bảo hiểm theo giá dành cho sinh viên.

♦ Thông tin tài khoản ngân hàng ( Bảo hiểm tự trừ tiền hàng tháng)

Làm thế nào để kết thúc hợp đồng bảo hiểm nhà nước chuyển qua bảo hiểm tư

Bạn có thể gửi đơn yêu cầu hủy hợp đồng bảo hiểm nhà nước. Bên bảo hiểm sẽ gửi cho bạn 1 tờ giấy tên là Kündigungsbestätigung, bạn đem tờ này ra đăng ký mua bảo hiểm mới. Lúc làm hợp đồng mới bạn phải mang hợp đồng bảo hiểm cũ ra để người ta dối chiếu, sau khi kiểm tra hoàn tất thì lúc này đơn hủy hợp đồng cũ của bạn mới có tác dụng.

Tips: Tuy nhiên bạn có thể tiết kiệm thời gian và công sức đi lại thì các bạn có thể ra trực tiếp hãng bảo hiểm mới (hoặc liên hệ điền đơn online) mà bạn muốn kí BH thông báo về việc bạn muốn chuyển thì nhân viên tại đây sẽ tự làm mọi thủ tục liên hệ với bên BH cũ của bạn để giải quyết mọi thủ tục cho bạn. Đây là cách trung tâm tiếng Đức TPHCM vẫn làm cho các bạn học viên của mình tại Đức – nhanh và chuẩn mọi giấy tờ !!!

Bảo hiểm y tế tư nhân – PKV

Chương trình bảo hiểm y tế tư nhân cung cấp nhiều lựa chọn điều trị y tế, nha khoa cũng như có phạm vi địa lý lớn hơn và bạn cũng sẽ nhận được sự quan tâm đặc biệt hơn. Chi phí bảo hiểm y tế tư nhân dựa trên mức độ lợi ích cũng như độ tuổi khi tham gia và những điều kiện y tế trước đó.Các hãng bảo hiểm tư nhân : Care Concept, Mawista, Hanse Merkur…

Các du học sinh đi theo chương trình du học nghề Đức tại IECS sẽ được công ty tặng gói bảo hiểm 6 tháng đầu tiên tại Đức của hãng Care Concept để xin VISA. Sau khi đăng kí online thì chỉ tầm 30p sau bạn đã có trong tay số BH của mình rồi. Rất tiện đúng không nào?

Đối tượng sử dụng bảo hiểm y tế tư nhân

Các nhóm sau đây thường được bảo hiểm tư nhân:

- Nhân viên (thu nhập gộp vượt mức giới hạn bảo hiểm bắt buộc)

- Công chức

- Tự làm chủ và người làm nghề tự do

- Sinh viên đang học tiếng và sinh viên học dự bị STK

- Sinh viên ngoài EU lớn hơn 30 tuổi hoặc sau khi học xong học kỳ 14 vì thường lớn hơn 30 tuổi mua bảo hiểm công sẽ đắt hơn nhiều.

Việc đăng ký sử dụng bảo hiểm y tế tư nhân (PKV) không được áp dụng cho tất cả mọi người. Người lao động có thể sử dụng PKV nếu tổng thu nhập vượt quá giới hạn bảo hiểm bắt buộc (2019: 5.062,50 € / tháng). Người có liên quan phải nộp đơn để được miễn bảo hiểm bắt buộc. Thường thì các công ty bảo hiểm y tế tư nhân yêu cầu phải có thời gian lưu trú lâu dài ở Đức. Người hưởng bảo hiểm nước ngoài phải chứng minh được thời gian bảo hiểm dài hạn. Nhiều công ty bảo hiểm tư nhân cung cấp mức giá đặc biệt cho nhóm này, họ điều chỉnh cho phù hợp với nhu cầu và thời gian lưu trú.

Lưu ý khi sử dụng bảo hiểm y tế tư nhân

Phạm vi các dịch vụ được cung cấp bởi bảo hiểm y tế tư nhân hầu như không phụ thuộc vào bất kỳ quy định nào của nhà nước và trong nhiều trường hợp là toàn diện hơn bảo hiểm bắt buộc. Ngoài ra, những lợi ích có thể được điều chỉnh chính xác cho người mua bảo hiểm. Đối với tất cả các chi phí điều trị, người được bảo hiểm trả tiền trước. Bảo hiểm bồi hoàn các chi phí này khi nộp hóa đơn (nguyên tắc hoàn trả).

Đóng góp vào bảo hiểm y tế theo luật định (bản năm 2019)

| Bảo hiểm cho sinh viên nước ngoài | Đóng góp vào bảo hiểm y tế | Đóng góp vào bảo hiểm chăm sóc | Tổng đóng góp |

| Sinh viên chưa có con (từ 23 tuổi) | 76,04 Euro* | 24,55 Euro** | 100,59 Euro* |

| Sinh viên dưới 23 tuổi hoặc có con | 76,04 Euro* | 22,69 Euro** | 98,73 Euro* |

*Các khoản đóng góp trong bảo hiểm hợp pháp cho sinh viên nước ngoài đều giống nhau đối với tất cả các công ty bảo hiểm y tế. Ngoài ra còn có sự đóng góp cá nhân bổ sung của bảo hiểm y tế tương ứng.

**Đóng góp vào bảo hiểm chăm sóc 3,05% đối với sinh viên có con, 3,30% đối với sinh viên từ 23 tuổi không có con.

Đăng ký bảo hiểm tư nhân

– Bạn có thể đăng ký form online, hợp đồng sẽ được nhận qua email Hoặc bạn có thể ra các đại lý bảo hiểm. Nếu mua các đại lý này thì sau mỗi lần khám bệnh bạn có thể đem hóa đơn ra để họ làm thủ tục thanh toán tiền cho mình.

Các công ty bảo hiểm tư nhân cho sinh viên là Mawista, Care concept, bạn nên mua thêm gói bảo hiểm tai nạn thứ 3, tức là chẳng may hoặc cố ý đập vỡ cửa kính nhà hàng xóm thì họ cũng trả cho bạn luôn.

Sử dụng bảo hiểm y tế tư nhân như thế nào

Khác với bảo hiểm công, khám chữa bệnh với bảo hiểm tư thì bạn sẽ phải trả tiền trước sau đó mới đem hóa đơn gốc về làm thủ tục hoàn tiền. Với các dịch vụ khám đặc biệt thì cần có liên hệ trước với bác sỹ của bên bảo hiểm.

Những ai bị tai nạn phải nhập viện và phải nằm viện trong thời gian dài sẽ được bảo hiểm này chi trả cho khoản tiền viện phí rất lớn đó.

Việc vận chuyển về bệnh viện của nước mình. Trường hợp này có thể xảy ra với những ca bị thương rất nặng hoặc phải nằm viện lâu dài mà bảo hiểm ở nước bạn cũng không đảm nhiệm vấn đề này, khi đó bảo hiểm tư của Đức dành cho người nước ngoài sẽ chi trả được khoản này.

Điểm khác biệt giữa y tế tư nhân và y tế nhà nước

Chi phí bảo hiểm công phụ thuộc vào thu nhập còn chi phí bảo hiểm tư phụ thuộc vào tình trạng sức khỏe và tuổi tác của người sử dụng bảo hiểm. Thông thường chi phí BH công sẽ rơi vào khoảng 14,6% tổng thu nhập theo luật

Lợi ích y tế BH công phần lớn đều giống hệt nhau, tuy nhiên có vài lợi ích riêng đi kèm với chi phí phụ trợ (0,3 – 1,6% thu nhập) phụ thuộc vào quyết định người dùng và thường không kèm chi phí dính dáng đến làm đẹp như dịch vụ làm đẹp răng, da mặt hay các khóa trị liệu thiên nhiên.

Bảo hiểm tư có nhiều mức giá khác nhau dẫn đến lợi ích y tế khi sử dụng bảo hiểm cũng sẽ khác nhau, từ cơ bản cho đến top. Ở mức cơ bản thì bảo hiểm tư có thể được so sánh ngang với bảo hiểm công, và ở mức top thì mọi lựa chọn về bác sĩ, bệnh viện, giường bệnh, dịch vụ răng hay các dụng cụ hỗ trợ chữa bệnh đều phụ thuộc vào người dùng.

Khi sử dụng bảo hiểm tư, bạn sẽ phải trả tiền trước và sau đó gửi hóa đơn cho hãng bảo hiểm để chờ thanh toán lại.

Những đối tượng được khuyên sử dụng bảo hiểm tư: Sĩ quan nhà nước và người có thu nhập cao ổn định lâu dài.

Có nên chuyển đổi các hình thức bảo hiểm y tế giữa tư nhân và nhà nước?

Sinh viên quốc tế yêu cầu phải đăng kí một gói bảo hiểm và cần có biên lai xác nhận chi phí bảo hiểm trong hồ sơ xin trường và hồ sơ xin visa trước khi nhập cảnh vào Đức. Đối với du học sinh theo học khoá dự bị đại học, khóa học ngôn ngữ ở Đức, sinh viên trao đổi, nghiên cứu sinh, khoá học vị thạc sỹ hoặc tiến sỹ, bạn chưa đủ điều kiện để đăng kí vào một chương trình bảo hiểm y tế nhà nước mà buộc phải đăng kí trước gói bảo hiểm y tế tư nhân. Xác nhận thanh toán bảo hiểm y tế là một yếu tố bắt buộc trong hồ sơ xin trường và hồ sơ visa.

Tuỳ theo từng nhu cầu sử dụng mà mỗi người sẽ chọn các gói bảo hiểm phù hợp giữa tư nhân và nhà nước vì theo pháp luật mọi thứ sẽ không dễ dàng thay đổi và cần phải xét theo từng trường hợp.

+ Trường hợp bạn có một cuộc sống lành mạnh với sức khoẻ tốt và bạn không muốn chi trả quá nhiều cho các gói bảo hiểm không cần thiết cũng như bạn không thật sự cần thiết thường xuyên đến bệnh viện. Bảo hiểm tư nhân với các gói dịch vụ phù hợp sẽ là lựa chọn đáng cân nhắc cho bạn trong trường hợp này.

=> => => Nhưng trường hợp bạn gặp rủi ro về sức khoẻ và muốn đăng kí chuyển vào chương trình bảo hiểm nhà nước để được hưởng thêm nhiều quyền lợi. Bạn sẽ gặp khó khăn vì các viên chức bảo hiểm nhà nước sẽ rất khó chấp nhận và bạn sẽ gặp khó khăn trong quá trình xét hồ sơ chuyển đổi. Điều kiện đi kèm sẽ là yêu cầu cung cấp giấy khám sức khoẻ tổng quát nhằm xác nhận tình trạng sức khoẻ của bạn trước khi tham gia chương trình bảo hiểm là hoàn toàn tốt và ổn định.

+ Thời điểm lý tưởng để bạn chuẩn bị hồ sơ chuyển đổi từ chương trình bảo hiểm tư nhân sang bảo hiểm nhà nước là khi bạn có kế hoạch học tập lâu dài tại Đức ở những học vị cao hơn. Ngay khi chuẩn bị kết thúc khoá đào tạo ngắn hạn (dự bị đại học, đào tạo ngôn ngữ,…) bạn nên chủ động tìm hiểu hồ sơ và quy trình chuyển đổi để ngay khi bước vào chương trình chính thức bạn có thể đăng kí ngay chương trình bảo hiểm công lập càng sớm càng tốt.

+ Bạn nên lưu ý và hiểu rằng trường hợp bạn đã rút khỏi bảo hiểm tư nhân và đăng kí vào gói bảo hiểm nhà nước thì nếu trường hợp bạn muốn đăng kí chuyển lại thì chắc chắn sẽ gặp rất nhiều khó khăn và trường hợp họ sẽ từ chối đăng kí của bạn vì bạn đã từng huỷ gói bảo hiểm của họ.

Mỗi sinh viên quốc tế cần cân nhắc và xem xét từng trường hợp của bản thân phù hợp với các chương trình bảo hiểm như thế nào? Việc lựa chọn gói bảo hiểm phù hợp và dự trù những rủi ro về sức khoẻ là trách nhiệm của mỗi bản thân để phòng trường hợp khi cần đến chính bản thân lại phải tự chi trả những khoảng thanh toán khổng lồ.

Quyền lợi khi sử dụng thẻ bảo hiểm

Ở Đức, nếu bạn bị ốm, chủ doanh nghiệp thường trả lương đầy đủ trong 6 tuần. Sau đó, công ty bảo hiểm y tế của Chính phủ (Krankenkasse) sẽ trả tới 70% thu nhập của bạn (tối đa khoảng 3.176 Euro mỗi tháng) dưới dạng lương trả cho nhân viên ốm theo theo luật định (Krankegeld) trong tối đa 78 tuần nếu bạn tham gia bảo hiểm y tế. Sau khi khấu trừ các khoản an sinh xã hội, bạn sẽ còn lại tối đa 2,785 Euro để chi trả cho các khoản chi phí cố định, như tiền thuê nhà, mua sắm đồ ăn hoặc các loại bảo hiểm khác.

Khi mua bảo hiểm y tế bạn sẽ nhận được một thẻ bảo hiểm. Mỗi lần đi khám bệnh bạn phải đưa thẻ đó ra.

Với thẻ bảo hiểm y tế công (GKV) là bạn có thể có mặt tại phòng khám của bác sĩ đa khoa (allgemein Arzt), bác sĩ phụ khoa (Frauenarzt) gần nhà theo giờ làm việc. Tuy nhiên nếu bệnh không quá cấp tính, và đến khi không có hẹn thì thời gian ngồi chờ có thể từ 1-3 tiếng.

Lời khuyên và hướng dẫn

Những gì cần mang theo khi đi đến bác sĩ

Nếu bạn có các vấn đề hoặc đau đớn, tốt nhất là nên đi đến một bác sĩ đa khoa được gọi là “Hausarzt”. Một đa khoa có thể đánh giá liệu một bệnh hoặc thương tích nên được điều trị bởi một chuyên khoa hay không. Nếu có, người đó sẽ viết giấy giới thiệu. Với phiếu giới thiệu này trong tay, bạn có thể đến gặp một bác sĩ chuyên ngành để giải quyết các vấn đề về sức khoẻ của bạn.

Tại Việt Nam, các học viên tham gia khóa học tiếng Đức tại TpHCM và chương trình du học nghề điều dưỡng Đức của IECS sẽ được trang bị các kiến thức cần thiết về bảo hiểm y tế cách sử dụng thẻ bảo hiểm qua các buổi học ngoai khóa tại trung tâm. Khi sang Đức các học viên sẽ được đại diện IECS tại Đức hỗ trợ khi có vấn đề cần giải quyết liên quan khám bác sĩ.

Rất nhiều loại chỉ có thể mua khi có đơn thuốc của bác sĩ. Khi ra hiệu thuốc Apotheken, bạn sẽ chỉ phải trả từ 5 euro cho loại thuốc mà bác sĩ chỉ định. Đối với trẻ em dưới 8 tuổi thì bạn không phải trả khoản phí này. Nếu đơn thuốc của bạn không được bác sỹ kê đơn, bạn sẽ không được bảo hiểm chi trả.

Nếu như bạn bị ốm và phải nằm viện thì cũng không cần quá lo lắng về chi phí. Bạn sẽ chỉ phải trả phí là 10 euro/ngày, phần còn lại công ty bảo hiểm sẽ chi trả.

Các số điện thoại quan trọng trong những trường hợp khẩn cấp

Hệ thống Y tế và khám bệnh ở Đức – Bạn có thể đến bệnh viện nếu bạn cần hỗ trợ y tế khẩn cấp vào giữa đêm hoặc vào cuối tuần. Nếu bạn không thể tự mình đến đó, bạn có thể quay số điện thoại khẩn cấp số 112 miễn phí và yêu cầu một bác sĩ cấp cứu hoặc gọi xe cứu thương ngay lập tức.

Trước khi gọi cấp cứu bạn nên cân nhắc kĩ trường hợp và sức chịu đựng của bản thân vì nếu tình trạng của mình không thật sự nguy cấp thì bạn sẽ phải trả một khoảng tiền thay vì nhận được sự chi trả của bảo hiểm. Nếu tình trạng của bạn hoàn toàn có thể tự đến gặp “Hausarzt” thì đó sẽ là lựa chọn sáng suốt thay vì gọi xe cấp cứu.

Dịch vụ cần khám và chăm sóc ngoài giờ hành chính từ T2-T6

Bạn có thể liên lạc với phòng cấp cứu của bệnh viện thành phố hoặc phòng khám của trường đại học sở tại

Thuốc và quầy thuốc

Thông thường, có thể mua thuốc tại các hiệu thuốc, ở Đức có một mạng lưới các hiệu thuốc rất dày đặc. Các hiệu thuốc này thường được đánh dấu bằng ký hiệu „A“ to màu đỏ. Trong khi đó, việc đặt hàng thuốc qua các hiệu thuốc trên internet cũng rất phổ biến. Tuy nhiên cần phân biệt:

- Thuốc không theo toa ⇢ có thể nhận mà không cần đơn thuốc của bác sĩ

- thuốc theo toa (như kháng sinh) ⇢ phải có giấy khám sức khoẻ trước đây và kê toa của bác sĩ cũng như phải thanh toán

Hầu hết các hiệu thuốc ở Đức mở cửa từ thứ Hai đến thứ Sáu, từ 8:30 sáng đến 6:30 chiều và thường xuyên vào các buổi sáng thứ Bảy. Các hiệu thuốc đóng cửa vào các ngày Chủ Nhật. Trong trường hợp khẩn cấp, có thể sử dụng dịch vụ khẩn cấp của hiệu thuốc ở Đức. Địa chỉ của các hiệu thuốc có thẩm quyền („hiệu thuốc trực tuyến“) gần đây có thể tìm thấy trên tờ báo hiện hành hoặc trên bảng thông báo của bất kỳ hiệu thuốc nào.

Các loại bảo hiểm khác

- Bảo hiểm du lịch (Reiseversicherung): điều đầu tiên là bạn cần lên trang web để tiềm hiểu thông tin về thẻ bảo hiểm mình đang sử sụng vì thường thì thẻ bảo hiểm ở Đức được sử dụng khi bạn đi du lịch tại các nước trong châu Âu, việc tìm hiểu và sở hữu một gói bảo hiểm cho bản thân cũng làm cho mình cảm thấy an toàn khi đi du lịch.

- Bảo hiểm tai nạn (Unfallversicherung): trong cuộc sống chúng ta không ai chắn chắn rằng bản thân sẽ luôn an toàn và mọi thứ luôn suông sẻ trong cuộc sống, đối với mỗi du học sinh đang sinh sống trên một đất nước xa xôi và lạ lẫm ngoài tự bảo vệ bản thân mỗi chúng ta đều phải tự trang bị những điều cần thiết giúp ta an tâm hơn trong cuộc sống hằng ngày. Bảo hiểm tai nạn là một phần không thể thiếu đối với mỗi cuộc sống của du học sinh, và khoảng chi phí này thường đã bao gồm trong tiền học phí đóng theo từng kì.

- Bảo hiểm cho việc gây hư hỏng đồ (Haftpflichtversicherung): Mỗi chúng ta không ai là hoàn hảo, từ khi bước chân đến nước Đức chúng ta ngoài thích nghi với môi trường văn hoá và con người Đức thì việc học hàng trăm quy tắc ứng xử trong cuộc sống hằng ngày cũng là một điều cần thiết, chẳng may trong sinh hoạt hằng ngày bạn lỡ làm hư hỏng đồ vật và cần phải đền bù thì cũng nên cân nhắc đến một loại bảo hiểm là Haftpflichtversicherung với mức chi phí tầm 200 – 300 euro. Hoặc bạn có thể phải cận thận hơn để không tốn một khoảng tiền đáng kể cho việc đền bù hoặc bạn phải cân nhắc đến loại bảo hiểm này.

- Tiền hưu trí (Rentenversicherung): Đối với những bạn đang theo học các chương trình đào tạo ở Đức chắc chắn đang quan tâm đến vấn đề này, vì để hợp lệ xin chuyển đổi xin định cư ở lại bạn bắt buộc phải đóng Rentenversicherung theo luật pháp Đức và tuỳ theo chương trình bạn đang theo. Nếu bạn nào có định hướng lâu dài ở Đức thì – tiền hưu trí (Rentenversicherung) là yêu cầu bắt buộc.

Một số thuật ngữ tiếng Đức về bảo hiểm y tế ở Đức

- Die Versichertenkarte/Thẻ bảo hiểm

- Nummer Ihrer Krankenversicherung/Số hiệu hãng bảo hiểm của bạn

- Persönliche Versichertennummer/Số bảo hiểm cá nhân

- Gültigkeitsdauer/ Thời hạn có hiệu lực

- Behinderte/ Người tàn tật

- Studenten/ Sinh viên

- Praktikanten/ Thực tập sinh

- Rentner/ Hưu trí

- Freie Kassenwahl: Tự do lựa chọn bảo hiểm

- Liste der Medikamente, die Sie einnehmen/ Danh sách thuốc bạn đang uống

- Impfausweis/ Sổ tiêm chủng

- Vorbeugung/ Phòng ngừa bệnh

Nguồn: Krankenkassenzentrale/Tổ Chức Tư Vấn Giáo Dục Quốc Tế IECS.

- Báo điện tử tại Đức từ năm 1995 -

TIN NHANH | THỰC TẾ | TỪ NƯỚC ĐỨC